Depuis la crise des subprimes aux USA en 2008, beaucoup d’Européens ont investi dans l’immobilier outre Atlantique. Lorsque le bien acheté est prêt pour la location, les agents immobiliers américains utilisent l’historique de crédit afin de sélectionner les futurs locataires.

Qu’est-ce-que l’historique de crédit aux USA ? En quoi influence t-il la vie des locataires et propriétaires lambdas ? Sur quelle base est-il calculé ? A quelle capacité d’emprunt le nombre de points correspond-t-il ?

Focus sur le système de l’historique de crédit aux USA.

L’historique de crédit est incontournable pour les Américains

Les Américains payent rarement au comptant. Ils n’ont pas vraiment d’argent en réserve disponible. La capacité à emprunter pour les achats est donc vitale.

Il faut savoir que les Américains payent tout à crédit. En effet, que cela soit pour des achats de tous les jours ou pour l’achat d’une maison ou d’une voiture.

L’historique de crédit est la clé de la consommation dans la culture américaine.

Présentation de l’historique de crédit

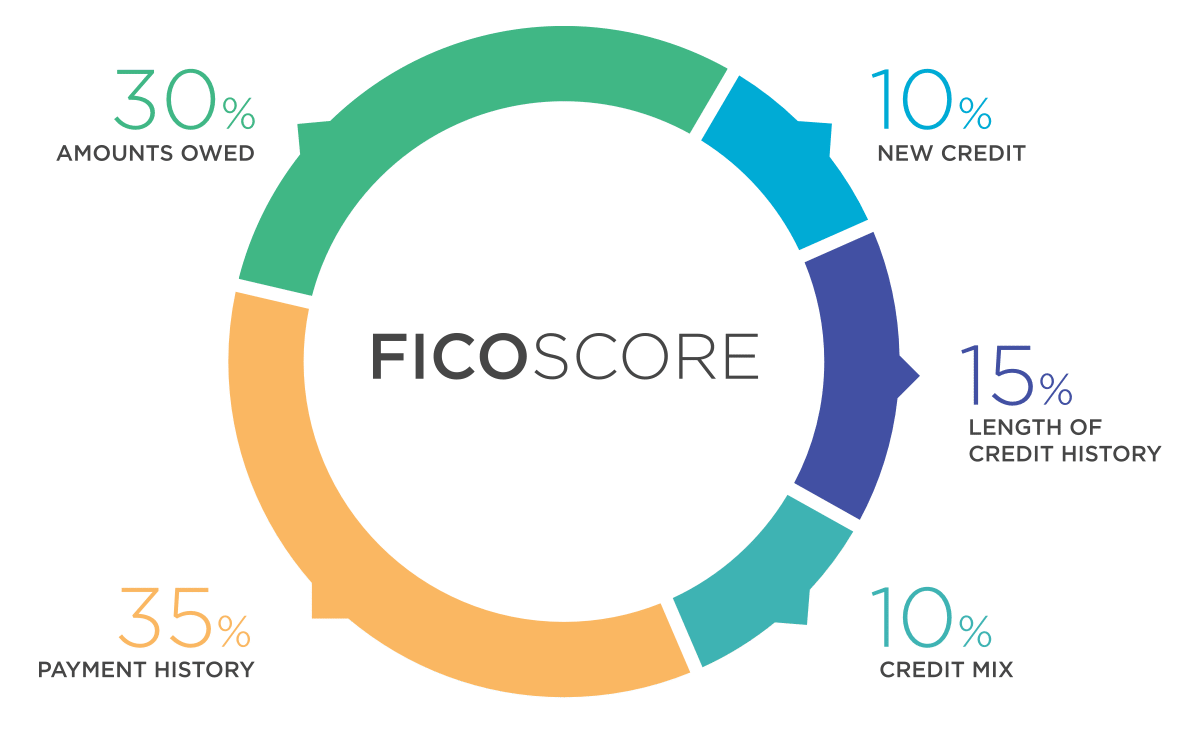

L’historique de crédit, appelé « credit score » aux Etats-Unis, est un système élaboré qui permet de calculer la capacité d’emprunt et de paiement d’un individu.

Il est calculé dès le premier emprunt et fonctionne sous forme de points via l’utilisation des cartes de crédit.

La création de l’historique de crédit ne se fait pas uniquement sur la capacité de remboursement du consommateur. Trois facteurs entrent en compte lors de son calcul : le « credit score », le « criminal records » et l’ « eviction report ».

Le criminal records

Le criminal records est tout simplement le casier judiciaire. La différence majeure avec le casier judiciaire en France, c’est que le « criminal records » américain est consultable en ligne par les professionnels de l’immobilier et que le moindre petit faux pas y est inscrit à vie.

Chaque manquement à la loi y apparaît sous le nom de “ felony” que ce soit un excès de vitesse ou un meurtre… Avoir un « criminal records » pénalise l’historique de crédit. Il est donc important d’avoir une vie irréprochable aux USA.

L’eviction report

« L’eviction report » est un document sur lequel se trouve la date d’expulsion d’un locataire.

L’expulsion d’un logement pour dégradation ou non-paiement du loyer est très mauvaise pour l’historique de crédit. En effet, ce genre d’action fait perdre beaucoup de points.

Il faut savoir également que construire un bon historique de crédit prend des années alors que perdre des points peut pendre une journée !

Les points dans l’historique de crédit ou « credit score »

Les points accordés se situent entre 300 et 850. Au delà de 750, l’historique de crédit est considéré comme très bon.

Si l’historique tombe à moins de 650 points, il est considéré comme mauvais. Il est donc important pour les Américains de maintenir un historique de crédit au-dessus de 750 points afin de pouvoir obtenir des crédits et louer des appartements ou des villas.

Un système à l’opposé des habitudes françaises

Le paradoxe du système réside dans le fait que plus la personne vit à crédit et rembourse dans les temps, plus son score augmente.

Ce système va à l’encontre de nos habitudes européennes et cela peut donc être difficile à comprendre pour un néophyte.

Les Américains et les cartes de crédit

En France, nos cartes dites de “crédit” permettent aux utilisateurs de voir leurs achats débités sur leurs comptes en temps réel ou en différé. Les crédits sont faits indépendamment du système de carte bleue.

Aux USA les choses sont différentes.

L’importance des cartes de crédits aux USA

En effet, les cartes de crédits permettent aux utilisateurs d’emprunter à leur guise en remboursant des intérêts.

C’est pour cette raison que les Américains possèdent plusieurs cartes de crédit, afin d’augmenter leurs capacités d’emprunt.

Afin d’obtenir un crédit score (historique de crédit) aux Etats-Unis, les Américains payent absolument tout à crédit. Du câble TV, à la note de téléphone en passant par l’achat des voitures et des biens immobiliers.

Payer à crédit et rembourser tous les mois

Plus la personne emprunte et paie dans les temps, plus son historique de crédit obtiendra des points, ce qui conduit à un score élevé et à une capacité d’emprunt plus importante.

Dans le cas contraire, l’historique de crédit perdra des points et la capacité d’emprunt sera réduite voire inexistante. D’où l’importance capitale de l’historique de crédit pour les Américains.

Le calcul des points de l’historique de crédit

Le système américain de l’historique de crédit est certes élaboré mais facile à comprendre.

Les points s’accumulent à chaque facture payée et crédit remboursé.

Ils se perdent à chaque fois qu’une échéance est oubliée ou une facture non payée. Il faut rester vigilant car perdre des points dans son historique est rapide, alors qu’en gagner prend plus de temps.

Cette situation explique que beaucoup de familles qui avaient subi les revers de la crise de 2007 n’aient toujours pas pu redevenir propriétaires malgré un revenu conséquent.

Les tranches du système de points de l’historique de crédit

- Comme expliqué plus haut, l’historique de crédit compte des points compris entre 300 et 850.

De 300 à 619 : niveau très faible

De 620 à 659 : niveau faible

De 660 à 719 : niveau normal à bon

De 720 à 749 : niveau bon

De 750 à 850 : niveau excellent

Chaque remboursement et paiement dans les temps donne des points et augmente le score.

L’historique de crédit est utilisé lors des locations des biens immobiliers

Le nombre de points de l’historique de crédit est visible par les professionnels de la finance et de l’immobilier.

Il est pris en compte lors de la recherche d’un locataire. C’est pour cette raison que l’équipe d’Auxandra sélectionne soigneusement ses locataires en vérifiant scrupuleusement que leurs historiques de crédit sont dans la norme ou élevés. C’est à dire compris entre 660 et 850.

Sur les personnes qui postulent à la location d’un appartement, seul les prétendants présentant un historique de crédit élevé seront retenus.

Emprunter sans historique de crédit aux USA

Il faut savoir qu’une personne n’ayant pas d’historique de crédit aux USA est bloquée dans sa vie de tous les jours car tout le système de consommation est basé sur le crédit score.

C’est une problématique que rencontrent souvent les expatriés qui s’installent aux USA. Ces personnes doivent demander des cartes de crédit et rembourser leurs échéances afin de passer de 0 à 660 et plus.

Emprunter et vivre sans historique de crédit est donc pratiquement impossible aux Etats-Unis !

L’importance de l’historique de crédit dans la location immobilière

Il faut savoir que le non-paiement du loyer conduit également à une baisse du score, tout comme la dégradation du lieu loué.

Les locataires américains sont particulièrement attentifs au paiement de leur loyer et à l’entretien du bien immobilier loué pour cette raison.

Un loyer non payé entraîne une baisse conséquente du score dans l’historique de crédit. Récupérer les points peut prendre plusieurs années !

Le credit score est consultable en ligne

Il faut savoir aussi que l’historique de crédit est consultable par les professionnels de l’immobilier lors de la sélection des locataires. Et que l’intégralité du crédit score reste consultable depuis sa création. Toutes factures non payées et toutes pertes de points restent visibles ad vitam aeternam.

Autant d’éléments qui permettent la sélection d’un locataire fiable.

Ce système est un argument de taille pour les acheteurs étrangers qui souhaitent faire un investissement locatif aux USA.